La vida después de la quiebra puede ser difícil, particularmente cuando se trata de la capacidad de una persona para recibir préstamos o financiamiento para una casa, un automóvil, una educación, una tarjeta de crédito o una pequeña empresa.

Este sitio está dedicado a ayudar a las personas a negociar los diversos obstáculos que enfrentarán mientras intentan reconstruir su historial crediticio y mejorar su situación financiera después de declararse en quiebra.

La quiebra es una situación aterradora para cualquiera, especialmente para los aspirantes a propietarios de viviendas. Sin embargo, hay esperanza para cualquier persona interesada en obtener una hipoteca después de la quiebra.

Solicitud al día siguiente

Hay ocasiones en las que se puede obtener una hipoteca al día siguiente de declararse en quiebra. Cuando una persona puede pagar un pago inicial del 15% y puede cubrir completamente los costos de cierre, es posible que haya una hipoteca disponible el día después de liquidar las deudas. Este método requiere que el solicitante no participe en ningún tipo de asesoramiento sobre deudas o programa similar. También es importante tener en cuenta que las tarifas serán más favorables si respetas el período de espera. Dado que las hipotecas tienden a durar entre 30 y 40 años, pagar una tasa de interés más baja significa grandes ahorros.

Solicitud Inmediata: Capítulo 13 y Capítulo 7 de Bancarrota

Si bien puede presentar reclamaciones hipotecarias inmediatas en ambos tipos de quiebra, existen algunas diferencias entre los dos. Los contribuyentes del Capítulo 7 deben esperar hasta que la deuda esté completamente saldada para solicitar un préstamo. Por el contrario, aquellos que se han acogido al Capítulo 13 pueden presentarla inmediatamente porque se les ha incluido en un plan de pago. Además, aquellos en un plan de pago del Capítulo 13 tienen la opción de pagar sus deudas por quiebra utilizando el valor líquido de su nueva casa.

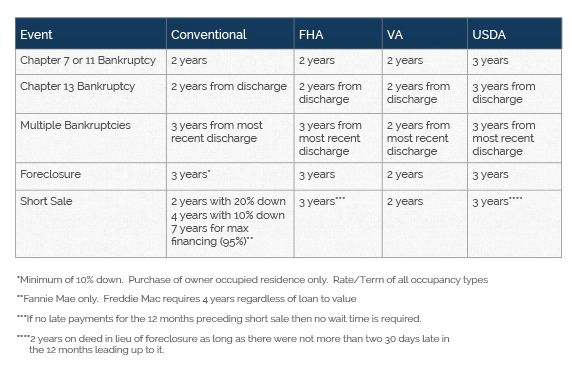

Periodo de espera

Después de declararse en quiebra, la mayoría de los bancos exigirán un período de espera de 3 años antes de que los solicitantes puedan volver a solicitar un préstamo hipotecario. Afortunadamente, los solicitantes encontrarán que el proceso de solicitud es sencillo. Además, el 100% de financiación está disponible después de este período de espera. Aunque en algunos bancos es posible volver a presentar la solicitud después de 2 años, el banco cobrará tasas de interés significativamente más altas y puede exigir un depósito para esta readmisión anticipada.

Utilice el período de espera para reconstruir su crédito

Aunque los prestamistas exigen un período de espera de dos años, los prestatarios no deben quedarse de brazos cruzados durante ese período. Ahorrar dinero, realizar pagos puntuales de una tarjeta de crédito asegurada y encontrar un trabajo pueden aumentar en gran medida sus posibilidades de obtener una hipoteca después de la quiebra. Dos años es tiempo suficiente para demostrar que se han sentado las bases para un futuro financiero exitoso.

Empezar a guardar

Todo el dinero que tiene un prestatario debe depositarse en una cuenta de ahorros. Cuanto más ahorre una persona, más podrá demostrar al banco que tiene una fuerte dedicación a las finanzas. A los bancos y proveedores de hipotecas les encanta ver a un solicitante con la capacidad de ahorrar dinero para el futuro. Las cuentas de ahorro se pueden abrir de forma gratuita en línea o mediante una sucursal bancaria local. Quienes deseen abrir cuentas de ahorro deben comparar las tasas de interés y los saldos mínimos para encontrar una solución que se adapte a su situación financiera actual.

mantener el mismo trabajo

El impulso de buscar un trabajo mejor y más grande después de la quiebra puede resultar extremadamente tentador. A veces puede parecer que la única forma de evitar que la situación vuelva a ocurrir es empezar a ganar más dinero lo más rápido posible. Sin embargo, aquellos que deseen obtener una hipoteca deben permanecer en su puesto de trabajo actual. Los prestamistas quieren saber que el solicitante tiene una fuente de ingresos estable y que tener un trabajo demuestra responsabilidad. Mantener un trabajo durante todo el período de espera de dos o tres años es muy beneficioso. Como mínimo, los prestatarios potenciales deberían mantener la misma posición durante un año.

Busque cotizaciones

Siempre es ventajoso para el prestatario buscar múltiples cotizaciones de compañías hipotecarias. Aceptar la primera oferta que llegue puede generar pagos de intereses excesivos o condiciones de préstamo desfavorables. Servicios como Google Advisor y Zillow permiten a los compradores potenciales comparar instantáneamente las tasas hipotecarias en línea. Las sucursales locales de bancos y otras instituciones financieras también pueden brindar asistencia para comparar tasas hipotecarias y planes de financiamiento.

Evite compras grandes

Los prestatarios potenciales deberían evitar compras grandes, como automóviles o vehículos recreativos. Las tasas de interés sobre los pagos aumentarán la relación deuda/PIB, haciendo que el prestatario parezca menos seguro financieramente. Sólo se debe comprar un vehículo si es absolutamente necesario y si hay suficiente efectivo para cubrir los pagos del automóvil, los pagos de deudas pendientes y los posibles pagos de la hipoteca. Nuevamente, los prestatarios deben concentrarse en comprar un vehículo usado con un historial operativo sólido. Los autos usados tienen pagos mensuales significativamente más bajos y los ahorradores diligentes pueden pagarlos en unos pocos años.

Consigue un hipoteca después de la quiebra es posible demostrando que eres estable y seguro. Sea paciente y concéntrese en generar ahorros y la hipoteca se obtendrá fácilmente.